Dane ENTSO-E co do wytworzenia w Polsce energii elektrycznej z gazu ziemnego we wrzeĹniu 2025 r. 1 340 509 MWh.

W sierpniu byĹo to 1332 921 MWh wobec lipca 1 534 481 MWh. W czerwcu

byĹo najmniej w tym roku, bo 1 114225 MWh (wtedy byĹo najmniejsze od

poczÄ

tku roku) wobec 1 632 452 MWh kwietnia i marca 1 583 215 MWh.

To z wrzeĹnia byĹo mniejsze niĹź to z rekordowego stycznia przypomnÄ 1 649 732 MWh.

1 wrzeĹnia 2025 roku GAZ-SYSTEM inicjuje dialog z uczestnikami

rynku gazu w celu weryfikacji ich zainteresowania zwiÄkszeniem lub

pozyskaniem nowych mocy regazyfikacyjnych w Terminalu FSRU, ktĂłry

pozwoli na dostawÄ do 6,1 mld m3 gazu ziemnego z

regazyfikacji LNG. Inwestycja ta stanowi istotny wkĹad w bezpieczeĹstwo

energetyczne Polski. Wszystkie niezbÄdne prace budowlane juĹź siÄ

rozpoczÄĹy, a oddanie do uĹźytku Terminalu FSRU planowane jest na 2028

rok (tajemnicÄ

Poliszynela â moĹźe siÄ jednak myli â jest kilkumiesiÄczne

opóźnienie w stosunku do przyjÄtego harmonogramu).

W czerwcu 2025 roku Komisja Europejska opublikowaĹa wniosek legislacyjny

dotyczÄ

cy rozporzÄ

dzenia majÄ

cego na celu wdroĹźenie mechanizmĂłw

uĹatwiajÄ

cych caĹkowite zaprzestanie importu gazu ziemnego z Federacji

Rosyjskiej. W zwiÄ

zku z tym i 19-stym pakietem sankcji coraz wiÄcej

europejskich przedsiÄbiorcĂłw wyraĹźa zainteresowanie uzyskaniem dostÄpu

do dostaw LNG dostarczanych z terytorium Polski.

Analiza wiÄkszego zapotrzebowania rynku na dodatkowe moce

regazyfikacyjne w Terminalu FSRU w GdaĹsku, pozwoli pokazaÄ, czy majÄ

one byÄ osiÄ

gniÄte poprzez montaĹź dodatkowych urzÄ

dzeĹ przy nabrzeĹźu

oraz poprzez zacumowanie drugiego FSRU (FSRU 2) w GdaĹsku, zdolnego do

rozĹadunku, magazynowania LNG w trakcie procesu regazyfikacji.

W ramach niewiÄ

ĹźÄ

cego "Zaproszenia do wyraĹźenia zainteresowania zwiÄkszeniem mocy regazyfikacyjnych w Terminalu FSRU"

uczestnicy rynku bÄdÄ

mieli moĹźliwoĹÄ wyraĹźenia zainteresowania

rezerwacjÄ

usĹug regazyfikacji udostÄpnionych po oddaniu FSRU 2 do

eksploatacji oraz wskazania uwarunkowaĹ prorynkowych, ktĂłre pomogÄ

okreĹliÄ warunki uruchomienia wiÄ

ĹźÄ

cej procedury âOpen Seasonâ:

â przewidywany najpóźniejszy moĹźliwy termin rozpoczÄcia Ĺwiadczenia usĹug regazyfikacji na pokĹadzie FSRU 2;

â deklarowany poziom zdolnoĹci regazyfikacyjnych na kaĹźdy rok Ĺwiadczenia usĹug;

â okres obowiÄ

zywania umowy o Ĺwiadczenie usĹug regazyfikacji;

â akceptowalny model Ĺwiadczenia usĹug na FSRU 2;

â informacjÄ, czy uczestnicy planujÄ

wykorzystaÄ dodatkowÄ

przepustowoĹÄ

Terminalu udostÄpnionÄ

po oddaniu FSRU 2 do zaspokojenia popytu

krajowego lub tranzytu, a w przypadku wykorzystania poĹÄ

czeĹ

miÄdzysystemowych â w jakich kierunkach (Litwa, Ukraina, SĹowacja,

Czechy, Dania, Niemcy, inne).

FSRU1, budowany obecnie w stoczni Hyundai Heavy Industries w Korei

PoĹudniowej, bÄdzie zacumowany do nabrzeĹźa w poĹudniowej czÄĹci Zatoki

GdaĹskiej, na terenie Portu GdaĹsk (w sÄ

siedztwie Baltic Hub i toru

podejĹciowego).

Infrastruktura ta bÄdzie drugim obiektem w Polsce (po Terminalu LNG w

ĹwinoujĹciu) zdolnym do odbioru skroplonego gazu ziemnego dostarczanego

drogÄ

morskÄ

.

PrzypomnÄ, Ĺźe Program FSRU obejmuje nie tylko budowÄ nabrzeĹźa i uĹoĹźenie

gazociÄ

gu podmorskiego, ale takĹźe rozbudowÄ krajowego systemu

przesyĹowego gazu o blisko 250 km nowych gazociÄ

gĂłw na lÄ

dzie. Projekt

FSRU Offshore jest realizowany przy wsparciu finansowym Unii

Europejskiej, w ramach instrumentu "ĹÄ

czÄ

c EuropÄ" (CEF) Komisja

Europejska przyznaĹa dofinansowanie dla projektu LNG GdaĹsk na prace

przygotowawcze. Maksymalna kwota dotacji to ok. 19,6 mln euro. W czerwcu

2025 r. GAZ-SYSTEM podpisaĹ umowÄ kredytowÄ

z Bankiem Gospodarstwa

Krajowego na kwotÄ 2,2 mld zĹ, ktĂłra zostanie przeznaczona na budowÄ

infrastruktury dla gazu ziemnego. Finansowanie pochodzi z Krajowego

Planu Odbudowy (KPO), gdzie Program FSRU zostaĹ ujÄty w rozdziale

dotyczÄ

cym REPowerEU â unijnego instrumentu wspierajÄ

cego odchodzenie

Europy od rosyjskich paliw kopalnych.

10 wrzeĹnia atak rosyjskich dronĂłw â szczÄĹliwie bez materiaĹĂłw

wybuchowych na PolskÄ. PrzypomnÄ, Ĺźe zjednoczona wobec tego ataku Europa

(później ciut NATO z USA) nadal importuje ogromne iloĹci rosyjskich

surowcĂłw, w tym skroplonego gazu ziemnego. W rzeczywistoĹci Europa jest

nadal najwiÄkszym nabywcÄ

rosyjskiego LNG na rynku Ĺwiatowym.

Tak, trzy lata po wybuchu wojny, a Europa nadal kupuje 51% rosyjskiego

LNG! Dobrze, Ĺźe przynajmniej politycy pracujÄ

nad dziewiÄtnastym (!)

pakietem sankcji.

I zanim zaczniemy wskazywaÄ palcem na zwykle krnÄ

brnych podejrzanych z

UE, pamiÄtajmy, Ĺźe to nie SĹowacja czy WÄgry sÄ

najwiÄkszymi

importerami. Nie, to spada bezpoĹrednio na barki takich krajĂłw jak

Francja, Hiszpania i Holandia. Pomimo obietnicy caĹkowitego odciÄcia

rosyjskiego LNG od UE do koĹca 2026 (wczeĹniej 2027) r., w pierwszych

szeĹciu miesiÄ

cach 2025 r. Europa urosĹa â tak, urosĹa â zwiÄkszyĹa

import rosyjskiego LNG z 3,47 mld euro (4 mld dolarĂłw) do 4,48 mld euro.

A co z dwustronnym handlem bloku z RosjÄ

?

W ubiegĹym roku byĹo to 67,5 mld euro. MieliĹmy import z regionu na

poziomie 35,9 mld euro, wĹaĹciwie zdominowany przez paliwa i surowce

(izobutan i n-butan!), a eksport z UE do Rosji nie byĹ tak daleko w tyle

z 31,5 mld euro w 2024 r.

PodwĂłjne standardy, hipokryzja, rzeczywistoĹÄ gospodarcza, retoryka

wojenna? No wĹaĹnie, tym bardziej, Ĺźe we wrzeĹniu w czasie wizyty Putina

w Chinach Gazprom poinformowaĹ, Ĺźe ââpodpisaĹ z CNPC wiÄ

ĹźÄ

cÄ

umowÄ o

budowie dĹugo oczekiwanego gazociÄ

gu SiĹa Syberii 2 do Chin przez

MongoliÄ i zamierza rozszerzyÄ dostawy innymi trasami, co Kreml uznaĹ za

swoje duĹźe zwyciÄstwo polityczne. Znamy problemy z âSiĹÄ

Syberii 1â i

jak zwykle tego co brakuje w chiĹsko- rosyjskiej umowie i tym razem jest

formuĹa cenowa po jakiej rosyjski gaz ma byÄ dostarczany do Chin.

IstniejÄ

trzy kluczowe transakcje:

â zwiÄkszenie dostaw gazociÄ

giem âSiĹa Syberiiâ z 38 mld m3/r do 44 mld m3/r;

â zwiÄkszenie dostaw gazociÄ

giem Daleki WschĂłd z 10 mld m3/r do 12 mld m3/r (gazociÄ

g ma rozpoczÄ

Ä dziaĹalnoĹÄ w 2027 r., a jego rozbudowa do 2030 r.);

â ProtokóŠustaleĹ w sprawie budowy systemu gazociÄ

gĂłw SiĹa Syberii 2. Jest to mega-gazociÄ

g o mocy 50 mld m3 rocznie.

Nadal

nie ma umowy na dostawÄ gazu dla âSiĹy Syberii 2â. A bez kontraktu na

dostawy gazu nikt (? â któş dyktatorom zabroni) nie zbuduje gazociÄ

gu o

dĹugoĹci 3000 km i przepustowoĹci 50 mld m3 rocznie.

Gazprom nie wydaĹ Ĺźadnego oficjalnego komunikatu na swojej stronie

internetowej, poza oĹwiadczeniem wysokiego szczebla w sprawie nowych

strategicznych relacji z CNPC. Pozorna umowa dotyczÄ

ca âSiĹy Syberii 2â

to prawdopodobnie najbardziej efektowny rezultat czterodniowej wizyty

WĹadimira Putina w Chinach. W/w rurociÄ

g bÄdzie miaĹ kluczowe znaczenie

dla pozyskania nowych nabywcĂłw w Azji po tym, jak dostawy do Europy â

niegdyĹ najwiÄkszego odbiorcy Rosji â praktycznie wyschĹy po inwazji na

UkrainÄ w 2022 roku.

Dodajmy do tego rozbudowÄ istniejÄ

cych rurociÄ

gĂłw, rĂłwnieĹź uzgodnionÄ

w

Pekinie, a otrzymamy rĂłwnowartoĹÄ ponad 40 milionĂłw ton LNG rocznie,

ktĂłrego Chiny mogÄ

juĹź nie potrzebowaÄ, a to ponad poĹowÄ caĹkowitego

importu tego paliwa do Chin w 2024 roku. ChociaĹź Gazprom, ktĂłry bÄdzie

dostarczaĹ gaz rurociÄ

giem âSiĹy Syberii 2â, nie podaĹ, kiedy poĹÄ

czenie

zostanie uruchomione, BNEF twierdzi, Ĺźe moĹźliwe jest jego uruchomienie

po 2030 roku.

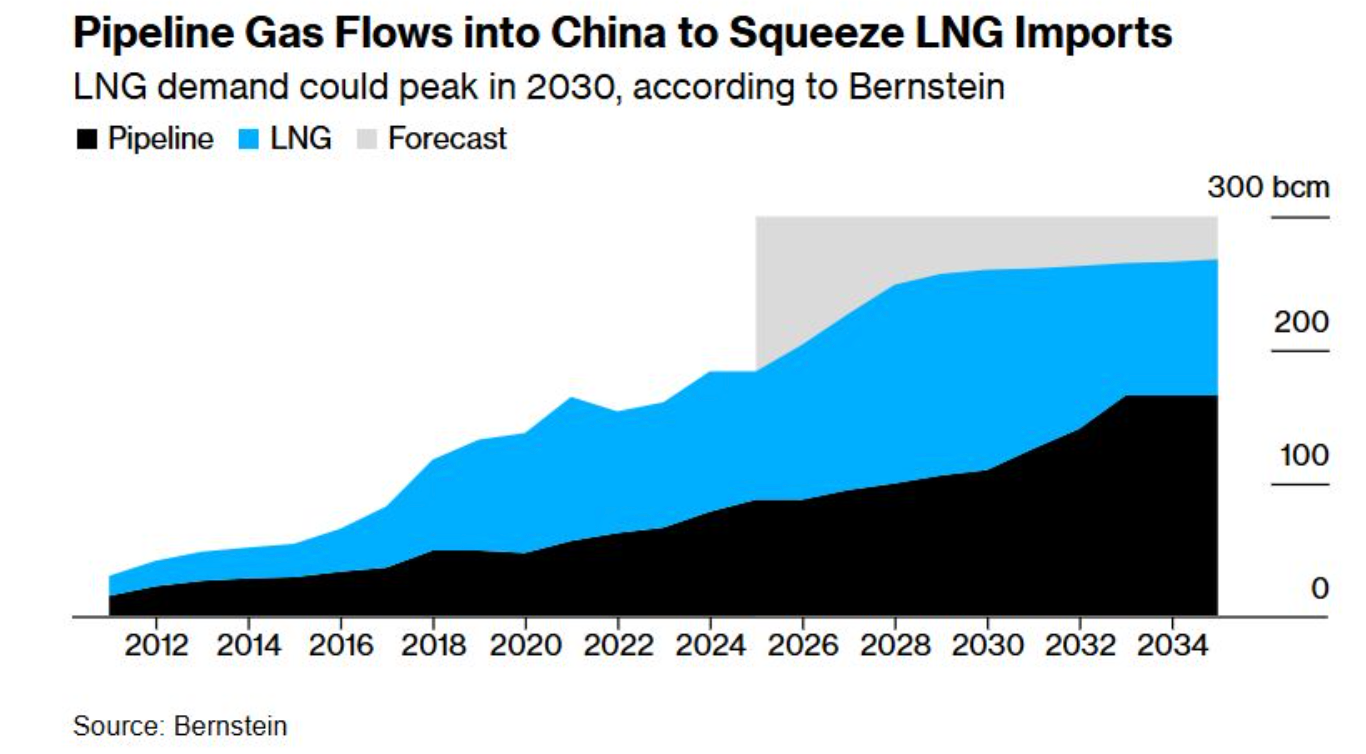

âBiorÄ

c pod uwagÄ, Ĺźe Chiny sÄ

najwiÄkszym importerem LNG, wywrĂłciĹoby

to rynek LNG do gĂłry nogamiâ â napisali w notatce analitycy Bernstein, w

tym Neil Beveridge. âDla projektĂłw LNG, ktĂłre sÄ

wciÄ

Ĺź rozwaĹźane,

byĹoby to duĹźym minusemâ.

Rys. 2.

Rys. 2. PrzepĹywy, wraz z prognozÄ

, gazu ziemnego do Chin do 2030 r. [mld m

3]

ĹšrĂłdĹo: Bloomberg; Bernstein

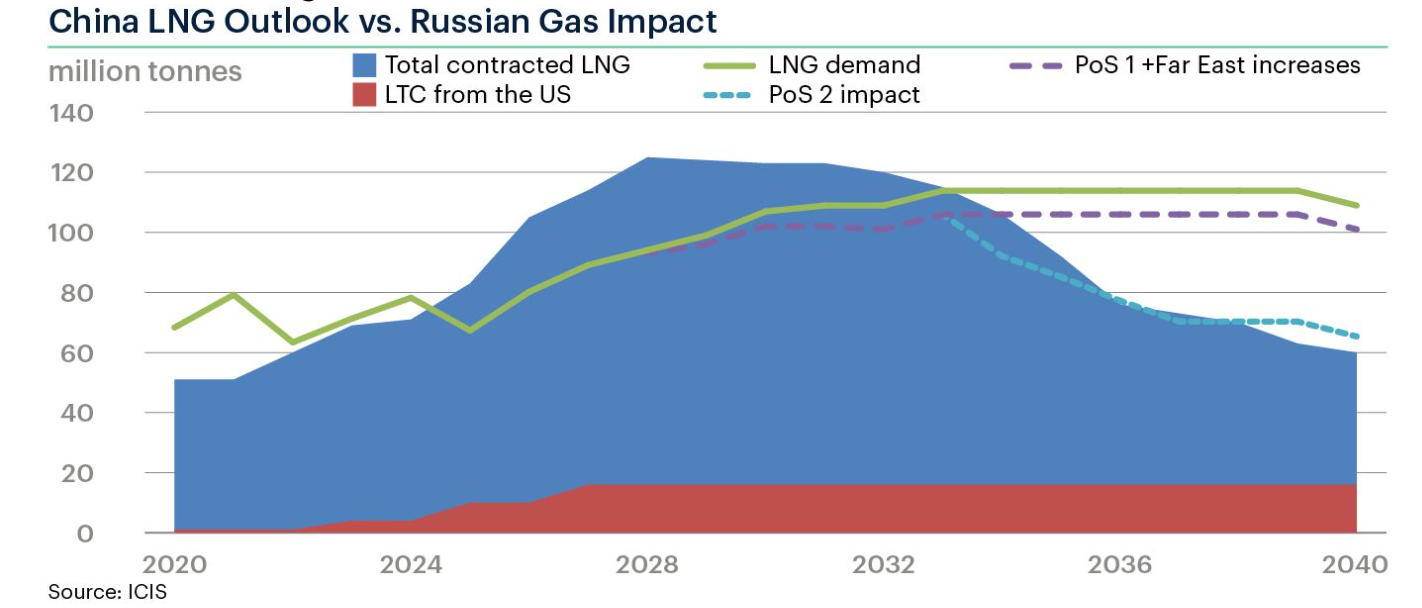

Rys. 3. Perspektywa LNG do Chin vs. Rosja i jej prognozowane dostawy gazu ziemnego wraz z prognozÄ

do 2040 r. [mln t]

ĹšrĂłdĹo: ICIS; Yuanda Wang CFA

Jest to nowy impuls dla chiĹsko-rosyjskich stosunkĂłw gazowych, ale

bÄ

dĹşmy ostroĹźni, aby nie wyciÄ

gaÄ zbyt pochopnych wnioskĂłw. Mamy ponad

20-letniÄ

historiÄ protokoĹĂłw ustaleĹ w sprawie SiĹy Syberii...

OczywiĹcie tym razem moĹźe byÄ inaczej.

To w tym kontekĹcie popatrzymy na amerykaĹski gaz.

Znowu Poliszynel podpowie o toczÄ

cych siÄ ustaleniach jak bardziej

efektywnie (POLSKI HUB GAZOWY) przesyĹaÄ amerykaĹskie LNG na WschĂłd

(takĹźe UkrainÄ) niewykorzystanÄ

polskÄ

infrastrukturÄ

, jak kupione w USA

przez PGNiG (Orlen) lokowaÄ na przykĹad w Azji. Taka elastycznoĹÄ jest

kluczowa dla polskiego monopolisty, ale to pierwsze symptomy

koniecznoĹci kontrolowanego otwarcia polskiego rynku gazu. BÄdziemy o

tym rozmawiaÄ w czasie warsztatĂłw â szkolenia, ktĂłre robimy pod

auspicjami ARE 24 paĹşdziernika w Warszawie i na ktĂłre serdecznie

zapraszam. Podczas gdy amerykaĹscy deweloperzy projektĂłw skraplania sÄ

stosunkowo odporni (bardzo tani gaz ziemny w USA) na ryzyko zwiÄ

zane z

cenÄ

LNG na rynku spot, niĹźsze ceny transakcyjne stanowiÄ

wyzwanie

handlowe dla odbiorcĂłw.

ZacytujÄ WoodMac: âCo wiÄcej, prognozujemy, Ĺźe niskie Ĺwiatowe ceny LNG

mogÄ

zbiegaÄ siÄ w czasie z wyĹźszymi cenami w HH, zmniejszajÄ

c marĹźÄ

zysku z amerykaĹskich ĹadunkĂłw LNG. Najgorszym scenariuszem byĹyby

okresy niepeĹnego wykorzystania LNG w USA. Jednak w przypadku umĂłw

dotyczÄ

cych LNG zazwyczaj na 15-20 lat, odbiorcy przyjmÄ

dĹugoterminowÄ

perspektywÄ. Nawet przy zawÄĹźeniu marĹźy w ciÄ

gu najbliĹźszych kilku lat,

rynek ponownie siÄ zrĂłwnowaĹźy, a spready miÄdzy Henry Hub a TTF/JKM

powinny sprawiÄ, Ĺźe amerykaĹski LNG bÄdzie zarabiaĹ przez caĹy okres

obowiÄ

zywania kontraktuâ.

ChcÄ podkreĹliÄ, Ĺźe odbiorcy mogÄ

rĂłwnieĹź ograniczyÄ ryzyko spadku marĹźy

(Poliszynel twierdzi, Ĺźe Orlen teĹź do tego siÄ przygotowuje) dziÄki

niezrĂłwnanej opcji handlowej, jakÄ

oferujÄ

amerykaĹskie kontrakty LNG. W

przeciwieĹstwie do kontraktĂłw typu point-to-point (z tzw. klauzulÄ

destynacji), ktĂłre dominujÄ

w wiÄkszoĹci sprzedaĹźy LNG (tak mamy do dziĹ

z Katarem), struktura FOB âfree-on-boardâ oznacza, Ĺźe odbiorcy LNG z

USA nie sÄ

skazani na jednego nabywcÄ, ale mogÄ

kierowaÄ wolumeny tam,

gdzie mogÄ

zmaksymalizowaÄ ogĂłlnÄ

wartoĹÄ portfela. PowiÄ

zanie cenowe

Henry Hub otwiera drzwi do arbitraĹźu zarĂłwno w przypadku cen spot LNG,

jak i opcji indeksowanych ropÄ

naftowÄ

do arbitraĹźu z innymi produktami

ropopochodnymi (ale takĹźe na koniec z bioLNG, zielonym: amoniakiem

-czyli azanem oraz wodorem).

PiszÄ o tym takĹźe dlatego, Ĺźe w poĹowie wrzeĹnia pojawiĹa siÄ informacja

o nowych predykacjach przygotowywanych przez MAE (IEA), ktĂłra

wielokrotnie przewidywaĹa, Ĺźe globalny wzrost popytu na ropÄ osiÄ

gnie

szczyt przed 2030 rokiem, teraz opracowaĹa raport, w ktĂłrym przyznaje,

Ĺźe zarĂłwno popyt na ropÄ, jak i gaz bÄdzie rĂłsĹ przez dziesiÄciolecia.

Agencja wykorzystuje zestaw scenariuszy, w tym kilka gĹĂłwnych zaĹoĹźeĹ,

takich jak to, Ĺźe wszystkie obecnie dyskutowane polityki zwiÄ

zane z

klimatem wejdÄ

w Ĺźycie w caĹoĹci. Do 2020 r. MAE zawieraĹa BieĹźÄ

cy

Scenariusz Polityki, ktĂłry, jak sama nazwa wskazuje, odzwierciedlaĹ

faktycznie wdraĹźane polityki. Pod naciskiem europejskich rzÄ

dĂłw i

aktywistĂłw klimatycznych MAE wycofaĹa siÄ z Obecnego Scenariusza

Politycznego i zastÄ

piĹa go Scenariuszem Ustalonych Polityk, powszechnie

nazywanym STEPS i regularnie przedstawianym jako domyĹlny scenariusz

prognoz MAE, mimo Ĺźe obejmuje on polityki i Ĺrodki, ktĂłre nie zostaĹy

jeszcze wdroĹźone i mogÄ

nigdy nie zostaÄ wdroĹźone.

NastÄpnie IEA przedstawiĹa inny scenariusz, ktĂłry byĹ korzystny dla

technologii przejĹciowej, ale odlegĹy od faktycznej rzeczywistoĹci.

Scenariusz OgĹoszonych ZobowiÄ

zaĹ "zakĹadaĹ, Ĺźe wszystkie polityki

energetyczne i klimatyczne, a takĹźe aspiracje polityczne, zostanÄ

w

peĹni i na czas zrealizowane". To moĹźe wyjaĹniaÄ, dlaczego

MiÄdzynarodowa Agencja Energetyczna musiaĹa raz po raz rewidowaÄ swoje

prognozy popytu na ropÄ naftowÄ

i dlaczego w 2021 r. doznaĹa ĹźenujÄ

cego

zwrotu, kiedy opublikowaĹa swojÄ

mapÄ drogowÄ

do zerowej emisji netto.

IEA zaĹoĹźyĹa w nim, Ĺźe po tym roku nie bÄdzie konieczne Ĺźadne nowe

poszukiwanie ropy i gazu â tylko po to, by wezwaÄ do dalszych poszukiwaĹ

kilka miesiÄcy później, gdy podaĹź ropy zmniejszyĹa siÄ, a ceny wzrosĹy.

Implikacje ujawnienia scenariusza sÄ

znaczÄ

ce. To wĹaĹnie w oparciu o

scenariusze IEA, inni prognostycy przyjÄli narracjÄ, Ĺźe rezerwy ropy

naftowej i gazu o wartoĹci miliardĂłw, a nawet bilionĂłw mogÄ

zostaÄ

pozostawione bez wydobycia z powodu sĹabnÄ

cego popytu. Teraz ta narracja

moĹźe siÄ zmieniÄ. Czekam na publikacjÄ w listopadzie WEO 2026!

TakĹźe pewnie dlatego w czasie corocznej konferencji GASTECH w Mediolanie

pojawiĹ siÄ bardzo wyraĹşny konsensus co do tego, Ĺźe gaz ziemny ma

zasadnicze znaczenie dla zapewnienia stabilnoĹci na coraz bardziej

powiÄ

zanych rynkach energii. OdpowiedziÄ

branĹźy jest pozornie

niepohamowany nacisk inwestycyjny w caĹym ĹaĹcuchu wartoĹci LNG na caĹym

Ĺwiecie, aby zwiÄkszyÄ podaĹź i zaspokoiÄ przewidywany wzrost popytu w

ciÄ

gu nastÄpnej dekady. AmerykaĹska âmodaâ na LNG wjechaĹa do Mediolanu z

pewnoĹciÄ

siebie, wzmocnionÄ

zarĂłwno ogĹoszeniami nowych kontraktĂłw

dĹugoterminowych, jak i kolejnymi ostatecznymi decyzjami inwestycyjnymi

FID dotyczÄ

cymi projektĂłw. Chris Wright, amerykaĹski Sekretarz ds.

energii, i Doug Burgum, Sekretarz spraw wewnÄtrznych, obecni na

konferencji li tylko po to, aby uderzyÄ w bÄben amerykaĹskiej dominacji

energetycznej, stawiajÄ

c LNG na pierwszym planie. Szacunki dotyczÄ

ce

iloĹci amerykaĹskiego LNG (dalsze sankcje na RosjÄ) i tylko w tym roku,

juĹź idÄ

w gĂłrÄ, a w ciÄ

gu najbliĹźszych 12-18 miesiÄcy bÄdzie tego

âcommodityâ jeszcze wiÄcej. Jednak eksport LNG z USA nie bÄdzie trwaĹ

wiecznie (uzaleĹźnienie od jednego kierunku dostaw Europo!), a sama

wielkoĹÄ zdolnoĹci produkcyjnych objÄtych sankcjami zaczyna budziÄ

powaĹźne wÄ

tpliwoĹci.

KaĹźdy projekt wykorzystujÄ

cy FID bÄdzie miaĹ sens komercyjny sam w

sobie, ale ĹÄ

cznie taki wzrost wolumenĂłw grozi rynkiem nadpodaĹźy,

szczegĂłlnie kiedy Chiny nie chcÄ

, nie muszÄ

kupowaÄ amerykaĹskiego LNG.

Liczni nowi gracze na rynku LNG tworzÄ

wiÄkszy, bardziej zróşnicowany i

pĹynny rynek. Szybkie zmiany i rosnÄ

ca zmiennoĹÄ nieuchronnie doprowadzÄ

do zwyciÄzcĂłw i przegranych. AmerykaĹscy odbiorcy LNG mogÄ

odczuwaÄ bĂłl

zwiÄ

zany z przyszĹym zawÄĹźeniem marĹźy. JednoczeĹnie wiÄkszoĹÄ

amerykaĹskich deweloperĂłw projektĂłw LNG jest stosunkowo odizolowana,

biorÄ

c pod uwagÄ ramy komercyjne amerykaĹskich projektĂłw skraplania LNG w

stylu infrastruktury i opĹaty. NajwiÄkszymi wygranymi mogÄ

byÄ

europejscy konsumenci, poniewaĹź ceny spadajÄ

po tym, jak przetrwaliĹmy

spadek, brak importu z Rosji, podczas gdy azjatyccy nabywcy z silnym

popytem czerpiÄ

korzyĹci z zawierania dĹugoterminowych kontraktĂłw po

niĹźszych cenach.

"Ogromna pula finansowania zarĂłwno z rynkĂłw

dĹuĹźnych, jak i equity rĂłwnieĹź wzmacnia zaufanie do amerykaĹskiego LNG. W

zwiÄ

zku z ograniczeniami dotyczÄ

cymi odnawialnych ĹşrĂłdeĹ energii przez

OBBBA i jawnym stosowaniem siÄ administracji Trumpa do wsparcia gazu,

kapitaĹ dĹuĹźny i kapitaĹowy ustawia siÄ w kolejce, aby wesprzeÄ nowe

projekty. To, co nas zaskoczyĹo w Gastech, to pierwsze oznaki analizy

finansowania nowej podaĹźy â finansowanie dĹuĹźne wyglÄ

da stosunkowo

bezpiecznie, ale inwestorzy kapitaĹowi sÄ

coraz bardziej wyczuleni na

moĹźliwoĹÄ obniĹźenia marĹź przez wyĹźsze ceny gazu w USA i niĹźsze

miÄdzynarodowe ceny spotâ.

W tym kontekĹcie chcÄ napisaÄ parÄ sĹĂłw o projekcie firmy SEMPRA (znamy z

tego, Ĺźe w czasie konferencji GAZTERM 16 maja 2022 r. zawarĹa z ORLEN

(dawniej z PGNiG) umowÄ na dostawy LNG do Polski, rozpoczynajÄ

ce siÄ od

2027 roku. W 2022 roku ORLEN poĹÄ

czyĹ siÄ z PGNiG, ktĂłre weszĹo w skĹad

Grupy ORLEN, i od tamtej pory wszystkie wczeĹniejsze kontrakty i

obowiÄ

zki PGNiG staĹy siÄ czÄĹciÄ

ORLENu), ktĂłra 23 wrzeĹnia ogĹasza

strategiczne transakcje przyczyniajÄ

ce siÄ do realizacji celu firmy,

jakim jest zbudowanie wiodÄ

cej pozycji w rozwoju amerykaĹskiego sektora.

Sempra Infrastructure jest wspĂłĹwĹaĹcicielem zakĹadu Cameron LNG w

Luizjanie, ktĂłry zostaĹ otwarty w sierpniu 2020 r., oraz projektu Port

Arthur LNG na wybrzeĹźu Zatoki MeksykaĹskiej w Teksasie, ktĂłry jest w

budowie. Firma dodaje rĂłwnieĹź âkomponent eksportowyâ do istniejÄ

cego

terminalu LNG w pobliĹźu Ensenady w Meksyku o nazwie EnergĂa Costa Azul,

ktĂłry ma zostaÄ ukoĹczony wiosnÄ

przyszĹego roku.

GĹĂłwnie to umowa sprzedaĹźy 45% udziaĹĂłw w Sempra Infrastructure Partners

za 10 mld USD, podmiotom powiÄ

zanym z Kohlberg Kravis Roberts & Co

(KKR), wiodÄ

cÄ

globalnÄ

firmÄ

inwestycyjnÄ

, z Canada Pension Plan

Investment Board (CPP Investments). Oczekuje siÄ, Ĺźe transakcja zostanie

sfinalizowana w Q2-Q3 2026, z zastrzeĹźeniem niezbÄdnych zgĂłd

regulacyjnych i innych oraz warunkĂłw zamkniÄcia. Po sfinalizowaniu

transakcji, konsorcjum kierowane przez KKR stanie siÄ wiÄkszoĹciowym

wĹaĹcicielem Sempra Infrastructure Partners, posiadajÄ

c 65% udziaĹĂłw,

podczas gdy Sempra zachowa 25% udziaĹĂłw wraz z istniejÄ

cymi 10%

udziaĹami Abu Dhabi Investment Authority (ADIA). Zgodnie z warunkami

umowy, Sempra i ADIA bÄdÄ

miaĹy pewne prawa mniejszoĹciowe w Sempra

Infrastructure Partners. PiszÄ o tym takĹźe dlatego, Ĺźe Poliszynel

potwierdza, Ĺźe na polskim rynku nie doĹÄ, Ĺźe pojawiĹy siÄ oferty

QATARGAS to takĹźe przedstawiciele szwajcarskiego biura ADNOC nie

próşnujÄ

.

Zwyczajowo w trzecim kwartale (25/09/2025) BP opublikowaĹo swĂłj Energy

Outlook 2025, gdzie zapisano, Ĺźe â[âŚ] firma spodziewa siÄ wzrostu

globalnego popytu na ropÄ naftowÄ

do 2030 roku, piÄÄ lat później niĹź

prognozowano rok temu, wskazujÄ

c na spowolnienie wysiĹkĂłw na rzecz

zwiÄkszenia efektywnoĹci energetycznej i zmniejszenia globalnej emisji

ditlenku wÄgla, modelujÄ

c dwa scenariusze.

âźď¸ "Obecna trajektoria" opiera siÄ na istniejÄ

cych politykach i zobowiÄ

zaniach.

âźď¸ "PoniĹźej 2 stopni", odnoszÄ

cy siÄ do celu, jakim jest ograniczenie

globalnego ocieplenia do mniej niĹź 2 stopni Celsjusza zgodnie z celami

porozumienia paryskiego, przewiduje okoĹo 90% spadek emisji ditlenku

wÄgla do 2050 r. w stosunku do poziomu z 2023 r., ktĂłre sÄ

w duĹźej

mierze wynikiem spalania ropy naftowej, gazu ziemnego i wÄgla.

Skupmy siÄ na gazie ziemnym w tym LNG.

Przy âObecnej trajektoriiâ popyt na gaz ziemny wzroĹnie do okoĹo 4 800

mld mÂł do 2040 r., co oznacza wzrost o okoĹo 17% w stosunku do obecnego

poziomu, do czego przyczyniÄ

siÄ Chiny, Indie i inne kraje Azji i

Bliskiego Wschodu, a nastÄpnie ustabilizuje siÄ na tym poziomie. Import

rosyjskiego gazu rurociÄ

gowego do Unii Europejskiej spadĹ o okoĹo 50% do

15 mld m3 i utrzymuje siÄ na tym poziomie przez kolejne

dziesiÄciolecia. (Brak rurowych dostaw do Chin, do Azji!). Eksport

skroplonego gazu ziemnego, ktĂłry BP wykorzystuje jako miernik popytu na

to paliwo, wzroĹnie do okoĹo 900 mld m3 do 2035 r. wedĹug obecnej

trajektorii, przy czym ponad 50% tych dostaw bÄdzie pochodziÄ z USA i

Bliskiego Wschodu. Shell (pokazywaĹem uprzednio), szacuje popyt na LNG

do 2040 r. na poziomie od 630 mln do 718 mln ton rocznie, czyli okoĹo

860 do 980 mld m3.

Perspektywy globalnego handlu LNG

Wzrost w najbliĹźszym czasie (2020): Handel LNG szybko siÄ rozwija do

koĹca tej dekady, napÄdzany gĹĂłwnie przez wschodzÄ

ce gospodarki

azjatyckie, takie jak Chiny, Indie i inne. Kraje te odpowiadajÄ

za ponad

poĹowÄ wzrostu Ĺwiatowego popytu na gaz ziemny. RozbieĹźnoĹci po 2030

r.:

Scenariusz Obecnej trajektorii: eksport LNG wzroĹnie o ponad 60% do 2035

r., przy czym Stany Zjednoczone i Bliski WschĂłd stanÄ

siÄ dominujÄ

cymi

centrami dostaw, ĹÄ

cznie odpowiadajÄ

cymi za ponad 50% Ĺwiatowego

eksportu LNG.

Scenariusz Ponişej 2° (szybsza transformacja energetyczna): Eksport LNG

spadnie do 2050 r. o ~25% poniĹźej poziomu z 2023 r., przy czym eksport z

USA spadnie gwaĹtowniej niĹź eksport z Bliskiego Wschodu [âŚ].

Europa:

- ZaleĹźnoĹÄ od importu: Europa importowaĹa okoĹo 90% gazu w 2024 r., przy czym import rosyjskich rurociÄ

gĂłw spadĹ z ~140 mld m3 w 2021 r. do ~30 mld m3 w 2024 r.

- PrzejĹcie

na LNG: Przewiduje siÄ, Ĺźe do 2035 r. import LNG bÄdzie odpowiadaĹ za

40 % zapotrzebowania UE na gaz w obecnym scenariuszu trajektorii, czyli

dwukrotnie wiÄcej niĹź przed wojnÄ

w Ukrainie w perspektywie

energetycznej do 2025 r.

- DĹugoterminowy spadek: Popyt na gaz w

UE spada o ~45% po 2035 r. wedĹug obecnej trajektorii, co umoĹźliwia

import LNG poniĹźej poziomu sprzed wojny. W przypadku scenariusza poniĹźej

2° popyt na gaz w UE spadnie o 80% do 2050 r., co powaşnie zmniejszy

zapotrzebowanie na LNGBP-energy-outlook-2025.

Rosja:

- Eksport LNG ograniczony sankcjami w najbliĹźszym czasie.

- Wraz ze zmniejszaniem siÄ wpĹywu sankcji rosyjski LNG wzroĹnie z 45 mld m3 w 2023 r. do okoĹo 80 mld m3 do 2050 r. w scenariuszu âObecnej trajektoriiâ.

- Dostawy gazu rurociÄ

gowego do Chin mogÄ

wzrosnÄ

Ä pod koniec lat 30. XX wieku dziÄki projektowi Power of Siberia 2.[âŚ]

Kluczowe wnioski z BP Outlook 2025

- Stany Zjednoczone i Bliski WschĂłd dominujÄ

w eksporcie LNG do 2035 roku.

- WschodzÄ

ca Azja jest gĹĂłwnym motorem popytu, zabezpieczajÄ

c prawie caĹy przyszĹy wzrost LNG.

- Europa odnotowuje szczyt importu LNG w perspektywie Ĺrednioterminowej, po czym import spada wraz ze spadkiem popytu na gaz.

- Rosja bÄdzie sprzedawaÄ LNG w umiarkowanym tempie po 2035 r., ale pozostaje ograniczona przez sankcje i ryzyko geopolityczne.

- Perspektywy

dĹugoterminowe zaleĹźÄ

w duĹźej mierze od tempa polityki klimatycznej:

obecna trajektoria = wzrost do poĹowy stulecia; PoniĹźej 2° = ostry

skurczâ.

I na zakoĹczenie parÄ sĹĂłw o cenach (raport EIA i Bloomberg/Reuters):

- Cena spot Henry Hub: Cena spot Henry Hub spadĹa o 32 centy z 3,20 USD MMBtu w zeszĹÄ

ĹrodÄ do 2,88 USD/MMBtu na koniec wrzeĹnia.

- Cena

kontraktĂłw terminowych Henry Hub: Cena kontraktu na NYMEX z

paĹşdziernika 2025 r. spadĹa o 24 centy, z 3.100 USD/MMBtu w zeszĹÄ

ĹrodÄ

do 2.858 USD/MMBtu. Cena 12-miesiÄcznych kontraktĂłw terminowych od

paĹşdziernika 2025 r. do wrzeĹnia 2026 r. spadĹa o 16 centĂłw do 3,596

USD/MMBtu.

MiÄdzynarodowe ceny kontraktĂłw terminowych:

MiÄdzynarodowe ceny kontraktĂłw terminowych na gaz ziemny spadĹy w

ostatnim tygodniu wrzeĹnia. WedĹug Bloomberg Finance, L.P., Ĺrednie

tygodniowe ceny kontraktĂłw terminowych na skroplony gaz ziemny (LNG) w

Azji Wschodniej spadĹy o 5 centĂłw do Ĺredniej tygodniowej 11,35

USD/MMBtu. Kontrakty terminowe na gaz ziemny z dostawÄ

w Title Transfer

Facility (TTF) w Holandii spadĹy o 4 centy do Ĺredniej tygodniowej 11,14

USD/MMBtu.

W tym samym tygodniu ubiegĹego roku (tydzieĹ koĹczÄ

cy siÄ 25 wrzeĹnia

2024 r.) ceny wynosiĹy 13,03 USD/MMBtu w Azji Wschodniej i 11,54

USD/MMBtu w TTF. Bloomberg spodziewa siÄ, Ĺźe TTF bÄdzie notowany w

przedziale 30-35 EUR/MWh w IV kwartale i do koĹca 2026 r., mierzony

Ĺrednimi cenami kwartalnymi. Jednak w ciÄ

gu najbliĹźszych piÄciu

kwartaĹĂłw powinniĹmy spodziewaÄ siÄ znacznie wiÄkszych wahaĹ cen i

wiÄksza cenowa stabilizacja w 2027 r. Pomimo wyĹźszych cen ropy naftowej i

napiÄÄ geopolitycznych, ceny gazu nieznacznie spadĹy w ubiegĹym

tygodniu, a szczyt w pierwszym miesiÄ

cu zamknÄ

Ĺ siÄ na poziomie 32,50

EUR/MWh. Do niĹźszych cen przyczyniĹy siÄ doniesienia o rosnÄ

cych

przepĹywach w Norwegii. Europejskie magazyny gazu sÄ

zapeĹnione w 82

proc., w porĂłwnaniu z 94 proc. w tym samym czasie w zeszĹym roku.

I na koniec wrzeĹnia (30) taka informacja.

Orlen (wczeĹniej PGNiG) ze swojej puli kontraktowej z rynku

amerykaĹskiego ulokowaĹ dostawÄ na rynku azjatyckim â dostawa do OSAKA

Gas. â[âŚ] Dostawa 30 wrzeĹnia zostanie zrealizowana przez tankowiec LNG

âIgnacy Jan Paderewskiâ, ktĂłry doĹÄ

czyĹ do floty ORLENU. BÄdzie to 41.

Ĺadunek sprzedany przez londyĹskie biuro handlowe ORLENU wĹasnymi

statkami i 15. w tym roku. ZdolnoĹÄ ORLENU do skalowania dziaĹalnoĹci i

elastycznego reagowania na potrzeby rynku wspiera wĹasny potencjaĹ

logistyczny â szeĹÄ zbiornikowcĂłw LNG, ktĂłre od poczÄ

tku 2025 roku

dostarczyĹy do regionu juĹź okoĹo 700 000 ton LNG. Gazowiec Ignacy Jan

Paderewski wszedĹ do sĹuĹźby w Azji w pierwszej poĹowie 2025 roku, a juĹź

kilka miesiÄcy później powrĂłciĹ do tego regionu z LNG z USA, co jeszcze

bardziej poprawiĹo efektywnoĹÄ operacji handlowych ORLENUâ.

cire.pl