|

Polskie LNG w pierwszym kwartale 2022 r. (04 Apr 2022)

|

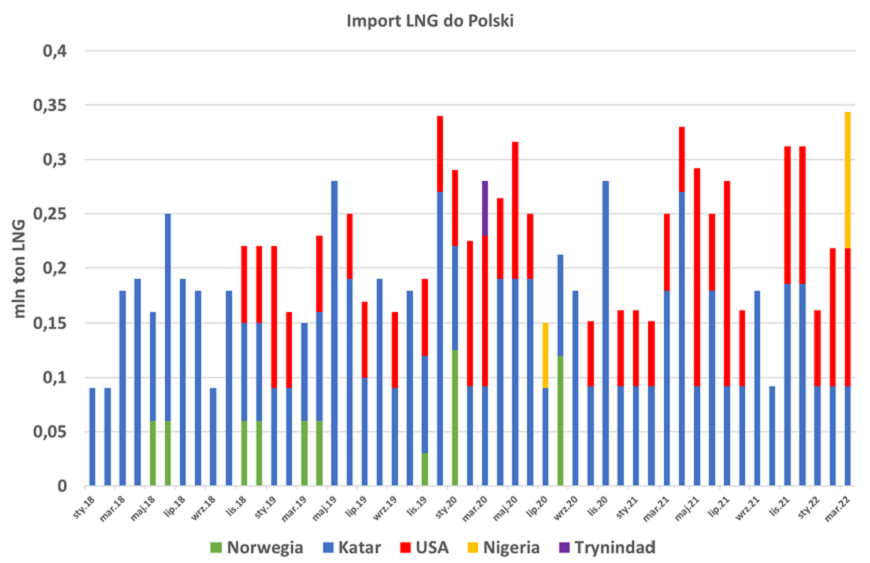

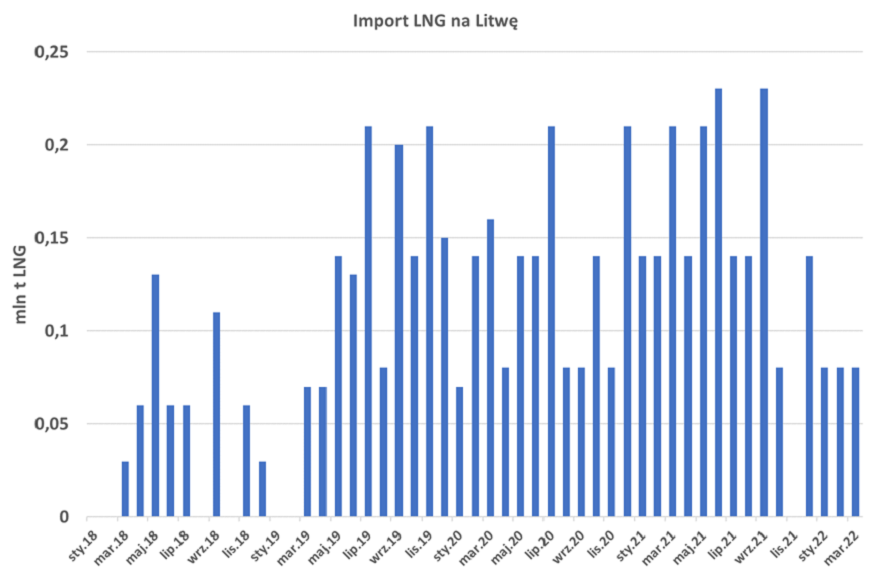

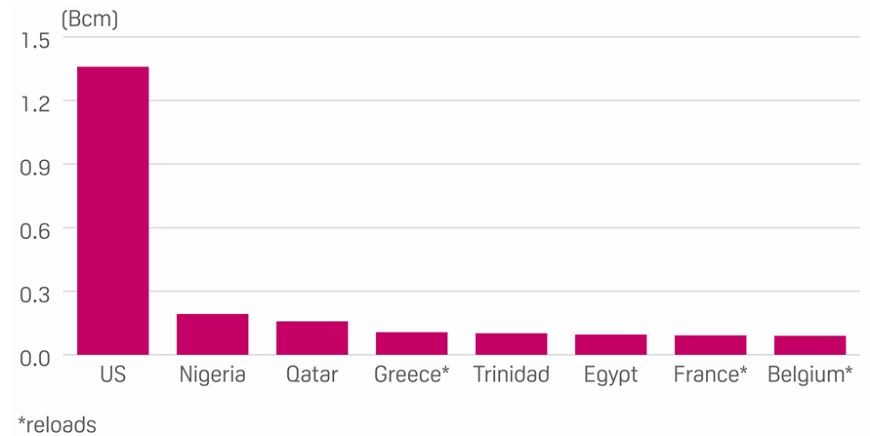

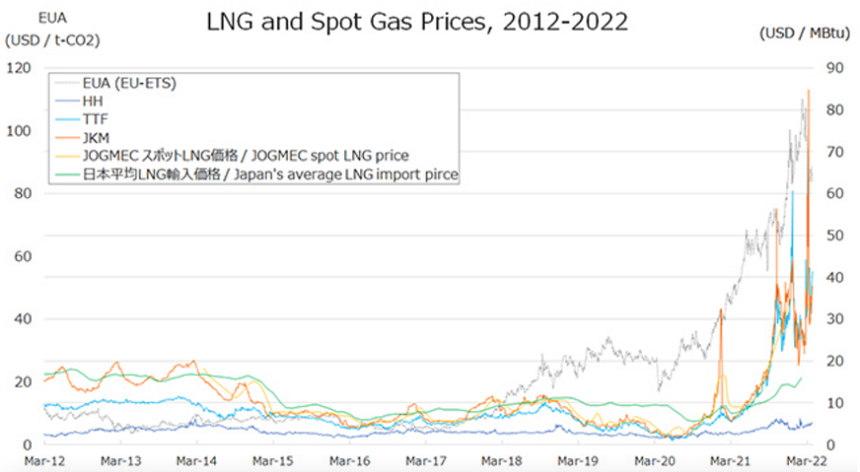

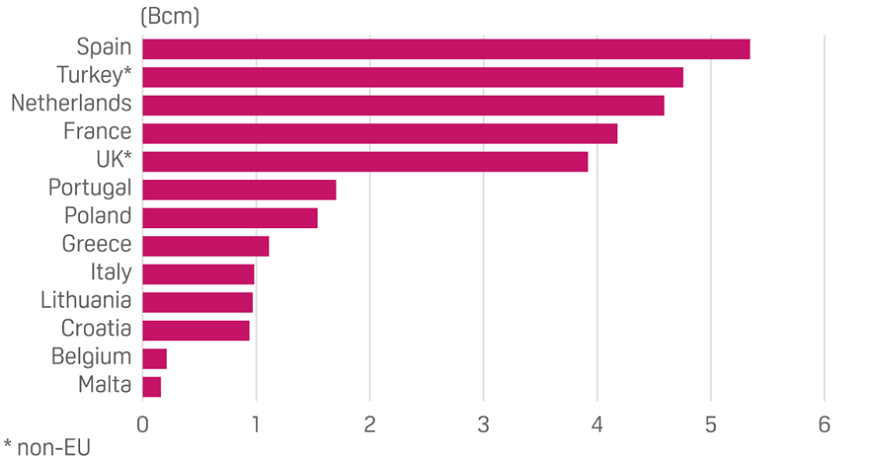

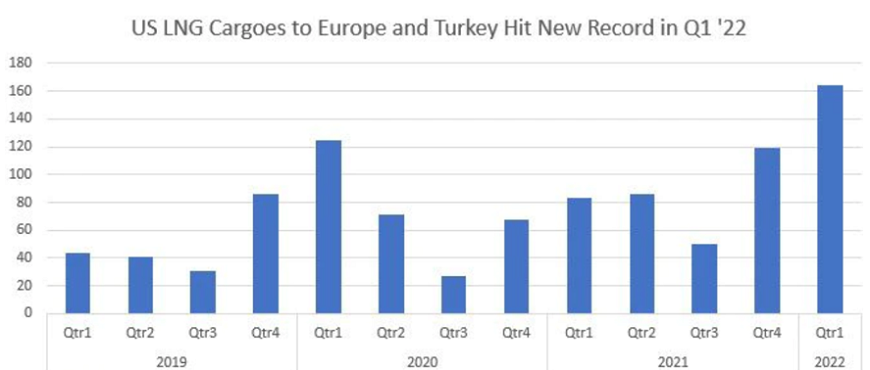

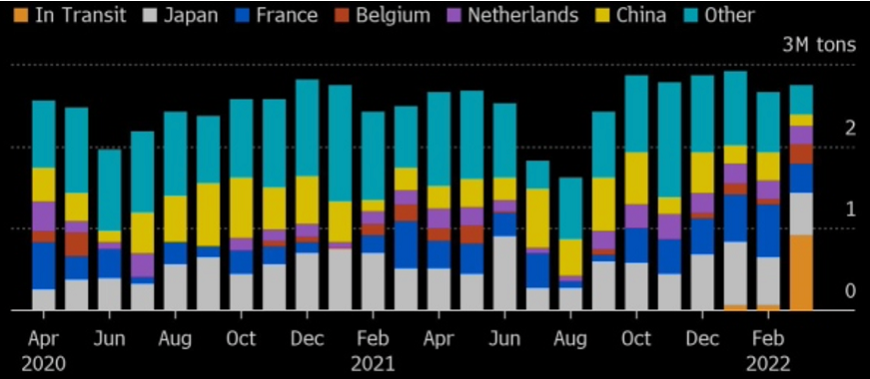

WedĹug wyliczeĹ Instytutu StudiĂłw Energetycznych w pierwszym kwartale 2022 r. PGNiG odebraĹ w terminalu w ĹwinoujĹciu 10 transportĂłw LNG o ĹÄ cznym wolumenie ok. 1 mld m szeĹc. W porĂłwnaniu z pierwszym kwartaĹem 2021 r. to wzrost o ok. 0,2 mld m szeĹc. â piszÄ Andrzej Sikora i Mateusz Sikora z Instytutu StudiĂłw Energetycznych.Ponad 100 lat temu, na poczÄ

tku I wojny Ĺwiatowej, Ĺwiat dysponowaĹ

(wtedy) teoretycznie nieograniczonymi zĹoĹźami ropy naftowej, a Polska

byĹa jednym z potentatĂłw wydobycia. WiÄ

zaĹo siÄ to gĹĂłwnie z

technologiÄ

, gdyĹź nie istniaĹo przecieĹź wiele praktycznych zastosowaĹ

dla ropy naftowej, poza naftÄ

do oĹwietlenia â swĂłj udziaĹ miaĹ w tym

polski farmaceuta Ignacy Ĺukasiewicz (juĹź w 1853 r. we Lwowie). I wojna

Ĺwiatowa wprowadziĹa XIX-wieczny Ĺwiat do ânowoczesnychâ pomysĹĂłw i

technologii, w wielu przypadkach korzystajÄ

c ze stosunkowo niedrogiej

oraz praktycznie ogĂłlnodostÄpnej ropy naftowej.

Zacznijmy od historii Ĺwiat po II wojnie Ĺwiatowej radykalnie siÄ zmieniĹ. To czas gwaĹtownego wzrostu udziaĹu ropy naftowej w ogĂłlnym zuĹźyciu energii pierwotnej. Wszystko to dziÄki âobfitymâ dostawom produktĂłw naftowych postrzeganych jako kluczowy element tzw. âzĹotego wiekuâ rozwoju gospodarczego (a jeszcze w XIX w. rolÄ tÄ peĹniĹ przecieĹź wÄgiel). âZĹoty wiekâ, to czas ropy naftowej, to trwaĹy okres stabilnego wzrostu gospodarczego, wzrostu dobrobytu oraz wzrostu masowej konsumpcji w USA i Europie. Okres trwajÄ cy praktycznie nieprzerwanie do czasu kryzysu naftowego od wojny Jom Kippur w 1973 r. I wojna Ĺwiatowa staĹa siÄ fundamentem dla rozwoju medycyny (gĹĂłwnie urazowej). II wojna Ĺwiatowa to etap tzw. mechanizacji wojny. To zmiana podejĹcia do strategii oraz caĹego systemu zarzÄ dzania walkÄ . Natomiast III wojny nikt nie powinien wywoĹaÄ, miejmy nadzieje, Ĺźe zbrodnicza agresja Rosji, napaĹÄ na UkrainÄ w niÄ siÄ nie przerodzi, a o IV wspominaĹ juĹź sto lat temu Albert Einstein. PrzejĹcie od pierwszego silnika parowego do reaktorĂłw jÄ drowych i silnikĂłw rakietowych, staĹo siÄ dziĹ logicznym skutkiem Ĺwiatowej rewolucji naukowej, technicznej i przemysĹowej. GĹÄboko wierzymy, Ĺźe bezsensowna rosyjska agresja i wywoĹana tym wojna, cierpienie oraz konflikt humanitarny, pozwoli Ĺwiatu odnaleĹşÄ taki kierunek, ktĂłry bÄdzie prowadziĹ ku technologicznej wolnoĹci. WedĹug wyliczeĹ Instytutu StudiĂłw Energetycznych (ISE) w pierwszym kwartale 2022 r. PGNiG odebraĹ w terminalu w ĹwinoujĹciu 10 transportĂłw LNG (rekordowe 5 w marcu!), o ĹÄ cznym wolumenie ok. 0,72 mln ton LNG (ok. 1 mld m szeĹc.). W porĂłwnaniu z pierwszym kwartaĹem 2021 r. to wzrost o 0,16 mln ton LNG (ok. 0,2 mld m szeĹc.). Rys. 1 OdbiĂłr LNG w Terminalu ĹwinoujĹcie  Opracowanie: Analiza Instytut StudiĂłw Energetycznych na podstawie publicznie dostÄpnych danych Warto dodaÄ, Ĺźe w pierwszym kwartale 2020 r.1 byĹo rĂłwnieĹź transportĂłw 10 i daĹo to podobny wolumen, na poziomie ok. 0,73 mln ton LNG (1,1 mld m szeĹc.), natomiast w pierwszym kwartale 2021 r.2 transportĂłw byĹo 7, a wolumen wyniĂłsĹ ok. 0,56 mln ton LNG (ok. 0,78 mld m szeĹc.). NaleĹźy rĂłwnieĹź podkreĹliÄ, Ĺźe do tradycyjnie odbieranego skroplonego gazu ziemnego (LNG) z Kataru (3 dostawy) i USA (5 dostaw) doĹÄ czyĹy zakupione w formule spot dwie dostawy â najprawdopodobniej z Nigerii (obie w marcu) (Rys. 1). Jedna z lutowych dostaw LNG z USA (z Corpus Christi w Ingleside, Teksas) dostarczona na metanowcu Castillo de Caldelas byĹa zamĂłwiona przez PGNiG dla Ukrainy3. Nie moĹźna rĂłwnieĹź nie wspomnieÄ o nowym rekordzie terminala w ĹwinoujĹciu, pierwszy raz w historii terminal pozwoliĹ odebraÄ 5 dostaw w trakcie jednego miesiÄ ca4, co pozwoliĹo zatĹoczyÄ do polskiego systemu gazowego ok. 0,45 mld m szeĹc.). Jak sytuacja LNG wyglÄ daĹa w regionie? Litewski terminal FSRU Independence rĂłwnieĹź pozwoliĹ na regularne odbiory LNG (Rys. 2) o ĹÄ cznym wolumenie ok. 0,24 mln ton LNG (ok. 0,33 mld m szeĹc.). Rys. 2 OdbiĂłr LNG w Terminalu Independence na Litwie  Opracowanie: Analiza Instytut StudiĂłw Energetycznych na podstawie publicznie dostÄpnych danych Dostawy w pierwszym kwartale 2022 r. byĹy realizowane z terminali w USA, a juĹź komunikowano, Ĺźe do 30 wrzeĹnia 2022 r. moce regazyfikacyjne sÄ na Litwie w peĹni zarezerwowane (rok gazowy na Litwie rozpoczyna siÄ 1 paĹşdziernika kaĹźdego roku)5. Dodatkowo operator litewskiego terminala ogĹosiĹ, Ĺźe od 3 marca 2022 r. przyjmowanie ĹadunkĂłw od rosyjskiego Novatek jest zawieszone. Chorwacki terminal FSRU LNG na wyspie Krk odebraĹ juĹź w tym roku 7 dostaw, wszystkie pochodziĹy z amerykaĹskich terminali. USA staĹy siÄ wiÄc kluczowym partnerem chorwackiego terminala dostarczajÄ c od poczÄ tku jego dziaĹalnoĹci 15 z 25 ĹadunkĂłw LNG. 6 dostaw dostarczono z terminala Freeport, 3 z Sabine Pass, 3 z Corpus Christi i po jednym z Cove Point, Cameron i Elba Island, natomiast 10 pozostaĹych dostaw to, 2 z Nigerii i 2 Kataru, a pojedyncze Ĺadunki sprowadzono z Egiptu i Trynidadu. MiaĹy rĂłwnieĹź miejsce cztery przeĹadunki â dwa z Grecji i po jednym z Belgii i Francji (Rys. 3) Rys. 3 Kierunki dostaw do chorwackiego terminala LNG na wyspie Krk od momentu rozpoczÄcia regazyfikacji [w mld m szeĹc. *przeĹadunki]  ĹšrĂłdĹo: S&P Global Wojna w Ukrainie, wstrzymanie odbiorĂłw gazociÄ gu Nord Stream 2 oraz wstÄpnie deklarowane obniĹźenia zaleĹźnoĹci od rosyjskiego gazu ziemnego w Europie, przyspieszyĹo dyskusjÄ w zakresie budowy terminali LNG w Niemczech. RozwaĹźa siÄ trzy projekty: ⢠Brunsbuettel â instalacja o planowanej mocy regazyfikacyjnej na poziomie 8 mld m szeĹc. w okolicach ujĹcia KanaĹu KiloĹskiego ĹÄ czÄ cego BaĹtyk z Morzem PĂłĹnocnym mogĹaby rozpoczÄ Ä pierwsze operacje w 2026 r. Shell juĹź informowaĹ, Ĺźe jest zainteresowany rezerwacjami duĹźej czÄĹci mocy6. ⢠Wilhelmshaven â instalacja FSRU o planowanej mocy regazyfikacyjnej nawet na poziomie 10 mld m szeĹc. w okolicach Dolnej Saksonii na Morzu PĂłĹnocnym mogĹaby rozpoczÄ Ä pierwsze operacje w 2023-2024 r. Przed wojnÄ Uniper informowaĹ nawet o maĹym zainteresowaniu mocami i budowÄ w tym miejscu instalacji amoniakowo/wodorowej. ⢠Stade â instalacja o planowanej mocy regazyfikacyjnej na poziomie 12 mld m szeĹc. w ĹrĂłdlÄ dowym porcie rzecznym Stade na Ĺabie w Dolnej Saksonii pod Hamburgiem mogĹaby rozpoczÄ Ä pierwsze operacje w 2026 r. Co waĹźne, Hanseatic Energy Hub, inwestor terminala, otrzymaĹ zgodÄ wĹadz lokalnych, na dalsze procedowanie projektu7. Niemcy w 2021 r. zuĹźyĹy ok. 100 mld m szeĹc. gazu ziemnego, jednoczeĹnie importujÄ c ok. 142 mld m szeĹc. gĹownie ze wzglÄdu na znaczÄ cy udziaĹ w przesyle i dystrybucji gazu ziemnego w tej czÄĹci Europy8. Jako ciekawostkÄ przywoĹujemy jeszcze, Ĺźe belgijski terminal w Zeebrugge przeprowadziĹ w 2021 r. rekordowe 181 operacji9. Rok wczeĹniej rĂłwnieĹź pobito rekord dokonujÄ c 172 operacji. Operator Fluxys nie precyzuje jednak, ile dokĹadnie byĹo rozĹadunkĂłw i co najwaĹźniejsze przeĹadunkĂłw (np. rosyjskiego LNG). Terminal w Zeebrugge skĹada siÄ obecnie z piÄciu zbiornikĂłw o pojemnoĹci magazynowej 566 000 m szeĹc. i zdolnoĹci regazyfikacyjnej ok. 6,6 mln ton LNG/r. Jak ksztaĹtuje siÄ cena? Rok rozpoczÄ Ĺ siÄ ze ĹwiadomoĹciÄ niskich poziom zapasĂłw w europejskich podziemnych magazynach gazu ziemnego, przy jednoczeĹnie zwiÄkszonym popycie wynikajÄ cym ze stosunkowo niskich temperatur w Europie. CaĹej sytuacji nie pomagaĹo rĂłwnieĹź obniĹźanie zatĹaczania gazu ziemnego z Rosji oraz szeroko dyskutowana kwestia ukoĹczenia gazociÄ gu Nord Stream 2. NapiÄcie budowaĹo takĹźe rosnÄ ce zaniepokojenie konfrontacjÄ Rosji z UkrainÄ , ktĂłrej apogeum byĹ atak Rosji pod koniec lutego. Wszystkie te zdarzenia staĹy siÄ czynnikami dla potencjalnie wyĹźszych cen gazu w pierwszym kwartale 2022 r. (Rys. 1). Rys. 4 Ceny LNG oraz ceny gazu ziemnego spot na wybranych rynkach  ĹšrĂłdĹo: JOGMEC Od poczÄ tku roku cena gazu ziemnego w punkcie Henry Hub wzrastaĹa od Ĺrednio 3,5 do 5,2 dol./mmBtu na koniec marca. EIA prognozuje Ĺrednio 3,83 dol./mmBtu w drugim kwartale 2022 r. i Ĺrednio 3,95 dol./mmBtu w caĹym 2022 r. Ĺrednio 3,59 dol./mmBtu w 2023 r. Brak dostaw spot z Rosji, wytĹaczanie magazynĂłw zachodnich dla wypeĹnienia rosyjskiego kontraktu z PGNiG, zimna zima w Europie Zachodniej podniosĹa cenÄ holenderskiego TTF Gas Futures do ok. 32 dol./mmBtu na poczÄ tku roku, lecz dodatkowe dostawy LNG, w tym te przekierowane z Azji, doprowadziĹy do spadkĂłw ceny do poziomu ok. 20 dol./mmBtu na poczÄ tku lutego. W raz z wybuchem wojny cena skoczyĹa do ok. 44 dol./mmBtu po czym spadĹa do ok. 30 dol./mmBtu. W pierwszym tygodniu marca, razem z obawami dotyczÄ cymi zakĹĂłceĹ w dostawach gazu ziemnego z Rosji skoczyĹa nawet do poziomu ok. 72 dol./mmBtu. WedĹug róşnych szacunkĂłw, na koniec marca 2022 r. kontrakt TTF z dostawÄ majowÄ zostaĹ wyceniony na 34,07 dol./mmBtu. W styczniu i lutym 2022 r. cena spot JKM oscylowaĹa na poziomie ok. 20 dol./mmBtu, po czym 24 lutego skoczyĹa do 36 dol./mmBtu. Obawy o zakĹĂłcenia dostaw z Rosji wywindowaĹy chwilowo cenÄ w marcu nawet do poziomu ok. 85 dol./mmBtu. MoĹźna stwierdziÄ, Ĺźe JKM porusza siÄ zgodnie z europejskimi trendami cenami gazu, a cena JKM pod koniec marca z dostawÄ majowÄ zostaĹa wyceniona na 30,33 dol./MMBtu. USA, nowa fala LNG? Od kilku lat nieustannie i regularnie powtarzamy, Ĺźe inwestycje w zĹoĹźa oraz infrastrukturÄ amerykaĹskÄ (a takĹźe kanadyjskÄ ) powinny byÄ dla polskich firm rozwiÄ zaniem interesujÄ cym biznesowo, jako tzw. inwestycja perspektywiczna. WedĹug wyliczeĹ ISE w 2021 r. USA wyeksportowaĹy 21,7 mld m szeĹc. do krajĂłw Unii Europejskiej (UE). GĹĂłwnymi odbiorcami byĹy Hiszpania (5,3 mld m szeĹc.), Holandia (4,6 mld m szeĹc.) i Francja (4,2 mld m szeĹc.). Kolejne 8,7 mld m szeĹc. amerykaĹskiego LNG trafiĹo w zeszĹym roku do paĹstw spoza UE, tj. Turcji i Wielkiej Brytanii (Rys. 5). Rys. 5 Eksport LNG z USA do Europy w 2021 r. [w mld m szeĹc.]  ĹšrĂłdĹo: S&P Global Jak pokazujÄ dane ICIS, ĹÄ czna liczba amerykaĹskich ĹadunkĂłw wysĹanych do Europy i Turcji w pierwszych dwĂłch miesiÄ cach 2022 r. osiÄ gnÄĹa rekordowÄ liczbÄ 164 (Rys. 6). Poprzedni rekord to 125 ĹadunkĂłw w pierwszym kwartale 2020 r. WedĹug prognoz ISE, liczba ta moĹźe przekroczyÄ 200 ĹadunkĂłw w pierwszym kwartale 2022 r. WedĹug danych komunikowanych przez amerykaĹskÄ AgencjÄ Informacji Energetycznej (EIA) moĹźna spodziewaÄ siÄ, Ĺźe zwiÄkszona zdolnoĹÄ eksportowa LNG z USA przyczyni siÄ do wzrostu ĹÄ cznego eksportu do ok. 86 mln ton LNG w 2022 r. BÄdzie to stanowiĹo wzrost nawet o ok. 16 proc. w stosunku do 2021 r. Rys. 6 Metanowce z amerykaĹskim LNG z dostawami do Europy i Turcji  ĹšrĂłdĹo: ICIS WedĹug prognoz ISE, 6,4 mln ton LNG wyeksportowanego z USA w lutym 2022 r., mogĹo byÄ byĹoby warte nawet ok. 17 mld dol. w Europie przy cenie ok. 56 dol./mmBtu lub 13,5 mld dolarĂłw w Azji przy cenie ok. 44 dol./mmBtu. Co dalej z RosjÄ ? Rosja byĹa najwiÄkszym dostawcÄ gazu do UE, wysyĹajÄ c ĹÄ cznie 155 mld m szeĹc. gazu w 2021 r., wiÄkszoĹÄ z nich zatĹaczano gazociÄ gami, natomiast ok. 15 mld m szeĹc. to LNG. Rys. 7 Eksport LNG z Rosji  ĹšrĂłdĹo: Bloomberg ĹledzÄ c ostatnie dane stwierdzamy, Ĺźe eksport rosyjskiego LNG utrzymuje siÄ na wysokim poziomie od czasu inwazji na UkrainÄ, a odbiorcy od Francji po JaponiÄ niechÄtnie lub wcale nie wstrzymujÄ dostaw. Eksport LNG z Rosji w marcu jest mniej wiÄcej rĂłwny dziennym dostawom w lutym i wzrĂłsĹ o 10 proc. w porĂłwnaniu z 2021 r. (Rys. 7). Z danych wynika nawet, Ĺźe w marcu Rosja ma byÄ czwartym co do wielkoĹci eksporterem LNG na Ĺwiecie. W marcu do Wielkiej Brytanii nie dostarczono w ogĂłle rosyjskiego LNG. Brytyjski rzÄ d zakazaĹ portom obsĹugi rosyjskich statkĂłw, a metanowce pod banderÄ innych krajĂłw transportujÄ ce rosyjski LNG dobrowolnie wypĹynÄĹy poza WielkÄ BrytaniÄ. Szacuje siÄ, Ĺźe ok. jedna trzecia rosyjskich dostaw LNG jest nadal w tranzycie i nie jest obecnie pewne, gdzie zostanie odebrana. NaleĹźy rĂłwnieĹź zauwaĹźyÄ, Ĺźe Rosja sprzedaje tylko niewielki procent LNG na rynku spot i mimo, Ĺźe wielu importerĂłw LNG unika dodatkowych zakupĂłw spotowych z Rosji to nadal oczekuje zakontraktowanych dostaw. MoĹźna takĹźe zakĹadaÄ, Ĺźe Indie i Chiny bÄdÄ nadal kupowaÄ spotowe Ĺadunki LNG z Rosji. Wydaje siÄ, Ĺźe rosyjskie LNG rĂłwnieĹź czekajÄ znaczne utrudnienia. RzÄ dy na caĹym Ĺwiecie potÄpiajÄ rosyjskÄ wojnÄ w Ukrainie. Firmy z caĹego Ĺwiata, w tym firmy energetyczne np. Shell, ExxonMobil itd. ogĹosiĹy zamiar wyjĹcia ze wspĂłlnych przedsiÄwziÄÄ z Gazpromem i podmiotami powiÄ zanym (np. LNG Sachalin). 3 marca, International Group of Liquefied Natural Gas Importers (GIIGNL) oĹwiadczyĹ, Ĺźe uĹatwianie dĹugoterminowych umĂłw, inwestycji i wszelkich moĹźliwych ĹrodkĂłw w zakresie LNG ma kluczowe znaczenie dla bezpieczeĹstwa energetycznego, stabilnoĹci gospodarczej i dekarbonizacji. W komunikacie wspomniano rĂłwnieĹź, Ĺźe GIIGNL i jego czĹonkowie sÄ w peĹni zmobilizowani do wspĂłĹpracy z rzÄ dami, producentami LNG i innymi zainteresowanymi stronami w celu zapewnienia stabilnych dostaw LNG i zachowania przystÄpnoĹci cenowej LNG10. 10 marca, we wspĂłlnym oĹwiadczeniu MinistrĂłw ds. Energii G7, Ministrowie Energetyki Kanady, Francji, Niemiec, WĹoch, Japonii, Wielkiej Brytanii i StanĂłw Zjednoczonych Ameryki oraz Komisarz UE ds. Energii podkreĹlili waĹźnÄ rolÄ, jakÄ LNG moĹźe odegraÄ w celu zĹagodzenia potencjalnych zakĹĂłceĹ dostaw gazu zatĹaczanego gazociÄ gami, zwĹaszcza na rynki europejskie. Ministrowie uznali rolÄ, jakÄ odgrywa LNG i uznajÄ , Ĺźe inwestycje w tym sektorze sÄ konieczne ze wzglÄdu na obecny kryzys11. Pod koniec marca administracja Prezydenta Bidena powiedziaĹa, Ĺźe USA zamierzajÄ w 2022 r. dostarczyÄ europejskim odbiorcom dodatkowe 15 mld m szeĹc. LNG, a do 2030 r. 50 mld m szeĹc., w celu zastÄ pienia importu rosyjskiego gazu ziemnego12 ⢠Z uwagi na nieistotne w skali globalnej wielkoĹci zĹóş i wydobycia wÄglowodorĂłw, paĹstwa UE sÄ i bÄdÄ dĹugoterminowo zaleĹźne od dostaw z krajĂłw pozaunijnych. W Europie Ĺrodkowo-Wschodniej naturalnym ĹşrĂłdĹem surowca jest/byĹa Rosja, a w Europie ZachodniejâĹrodkowy WschĂłd i Afryka. ⢠W przypadku gazu ziemnego jest podobnie: mimo stosunkowo duĹźych zasobĂłw M. PĂłĹnocnego wiÄkszoĹÄ gazu wpĹywa do UE gazociÄ gami z Rosji i Afryki Pn., oraz w postaci LNG ze Ĺrodkowego Wschodu i Afryki. RosnÄ ca rolÄ odgrywajÄ dostawy gazu ze StanĂłw Zjednoczonych (choÄ ciÄ gle gĹĂłwnym rynkiem dla LNG z USA pozostaje Daleki WschĂłd). Musimy byÄ przygotowani. Ale bez nowych technologii energetycznych, przeĹomu na miarÄ przewrotu kopernikaĹskiego dobrych wiadomoĹci nie mamy, a scenariusze dziĹ rysowane nie wydajÄ siÄ byÄ optymistyczne. Andrzej Sikora, Mateusz Sikora Instytut StudiĂłw Energetycznych Sp. z o. o. 1 Sikora A., Sikora M., âPolskie LNG w pierwszym kwartale 2020âł, CIRE, 31.03.2020 https://www.cire.pl/item,195902,13,0,0,0,0,0,polskie-lng-w-pierwszym-kwartale-2020.html 2 Sikora A., Sikora M., âPolskie LNG w pierwszym kwartale 2021â, CIRE, 2.04.2021 https://www.cire.pl/item,214905,13,0,0,0,0,0,polskie-lng-w-pierwszym-kwartale-2021.html 3 https://twojeradio.fm/swinoujscie-przyjmie-gaz-dla-ukrainy-statek-doplynie-w-ten-piatek.html 4 https://www.wnp.pl/gazownictwo/pgnig-zapowiada-rekordowe-dostawy-lng-w-marcu,549784.html 5 https://www.offshore-energy.biz/lithuanias-klaipeda-lng-terminal-fully-booked-for-the-gas-year/ 6 https://www.reuters.com/business/energy/shell-signs-deal-receive-lng-future-german-brunsbuettel-terminal-2022-03-23/ 7 https://lngprime.com/europe/germanys-heh-gets-local-government-backing-for-stade-lng-import-terminal/47119/ 8 https://www.reuters.com/business/energy/how-dependent-is-germany-russian-gas-2022-03-08/ 9 https://lngprime.com/europe/belgiums-zeebrugge-lng-terminal-hits-new-record/47382/ 10 https://giignl.org/giignl-publishes-a-press-release-on-the-need-to-facilitate-long-term-agreements-investments-and-all-possible-measures-in-lng-to-safeguard-energy-security-economic-stability-and-decarbonization/ 11 https://www.bundesregierung.de/resource/blob/997532/2014234/39e142fa878dce9e420ef4d29c17969d/2022-03-11-g7-leader-eng-data.pdf?download=1 12 https://financialpost.com/pmn/business-pmn/europes-appetite-for-u-s-gas-fast-tracks-two-new-lng-projects cire.pl |