|

Kontrakt jamalski ‚Äď zabezpieczenie dostaw gazu ziemnego po jego ustaniu (23 Mar 2022)

|

Kontrakt jamalski koŇĄczy sińô w 2022 r., co jest o tyle istotne, Ňľe na obszarze Europy Wschodniej gaz ziemny jest traktowany przez Rosjńô jako instrument polityki zagranicznej - zauwaŇľa w swojej analizie Tomasz ChyŇāa, ekspert Instytutu Polityki Energetycznej im. Ignacego ŇĀukasiewiczaPo inwazji dokonanej 24 lutego na terytorium Ukrainy przez wojska

rosyjskie stwierdzenie zawarte w doktrynie KwieciŇĄskiego-Falina

(wiceministra spraw zagranicznych i ostatniego ambasadora ZSRR w RFN),

Ňľe militarne wpŇāywy sowieckie na terenie paŇĄstw UkŇāadu Warszawskiego

muszńÖ zostańá zastńÖpione uzaleŇľnieniem tych kraj√≥w od gazu oraz ropy,

nabierajńÖ atawistycznego znaczenia. Gaz ziemny wykorzystywany jest w gospodarce narodowej zar√≥wno jako paliwo w sektorze ciepŇāowniczym oraz elektroenergetyce, jak i surowiec w przemyŇõle chemicznym ‚Äď szczeg√≥lnie w zakŇāadach zajmujńÖcych sińô produkcjńÖ nawoz√≥w azotowych dla rolnictwa. W ostatnich latach gaz skroplony LNG (ang. Liquified Natural Gas) oraz sprńôŇľony CNG (ang. Compressed Natural Gas) jest takŇľe coraz czńôŇõciej wykorzystywany w drogowym transporcie publicznym. Rynek gazu ziemnego w Polsce w ostatnich 10 latach odnotowywaŇā systematyczny wzrost zapotrzebowania, kt√≥re w 2020 r. osińÖgnńôŇāo poziom 213,6 TWh [1] (po konwersji na miarńô objńôtoŇõci wartoŇõńá zuŇľycia to ok. 19,5 miliarda m¬≥ gazu) i byŇāo wyŇľsze o 5% w stosunku do 2019 r. WedŇāug danych Ministerstwa Klimatu, w strukturze zaopatrzenia polskiego rynku dominowaŇā import, kt√≥ry w 2020 r. pokryŇā 79,5% krajowego zapotrzebowania na ten surowiec. Resztńô zapewniŇāo wydobycie krajowe. W 2020 r. na polskim rynku gazu byŇāo obecnych 7,3 mln odbiorc√≥w koŇĄcowych (wzrost o ok. 2,8% w stosunku do 2007 r.). NajliczniejszńÖ grupńô stanowiŇāy gospodarstwa domowe ‚Äď aŇľ 93,3%, jednak to odbiorcy przemysŇāowi (jedynie 0,8% wszystkich kupujńÖcych) odpowiadali za 65,5% konsumpcji krajowej gazu ziemnego [2]. WedŇāug danych Polskich Sieci Energetycznych w krajowej strukturze produkcji energii elektrycznej w 2020 r. paliwo gazowe zajńôŇāo 3. miejsce z 9,1% udziaŇāu w caŇāoŇõciowej generacji, ustńôpujńÖc Ňļr√≥dŇāom spalajńÖcym wńôgiel ‚Äď 72% (wńôgiel kamienny stanowiŇā 47% a brunatny 25% krajowej produkcji) oraz tym wykorzystujńÖcym OZE ‚Äď 12%. Moce elektrowni gazowych

zainstalowanych na dzieŇĄ 31.12.2020 r. w Krajowym Systemie Energetycznym

wynosiŇāy 2 782 MW, natomiast moc osińÖgana wyniosŇāa 2763 MW, co stanowi

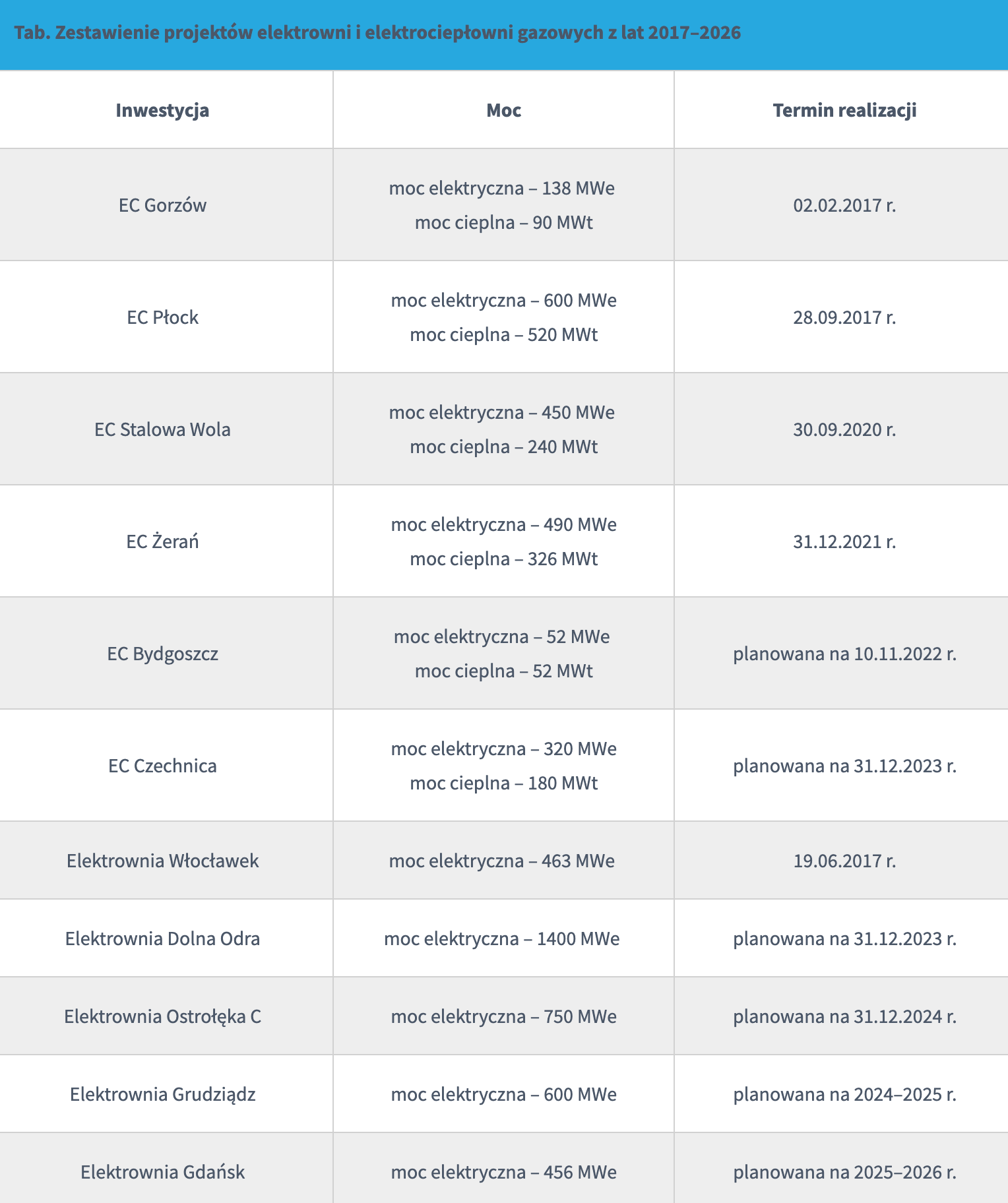

5,63% zainstalowanych mocy w Polsce [3]. Stan obecny i perspektywy

rozwoju elektroenergetyki oraz ciepŇāownictwa przedstawia poniŇľsza

tabela, w kt√≥rej zawarto zestawienie elektrowni i elektrociepŇāowni

oddanych do eksploatacji na przestrzeni ostatnich 5 lat oraz inwestycji

zaplanowanych do realizacji do 2026 r. Tabela wskazuje wzglńôdnńÖ r√≥wnowagńô w liczbie projekt√≥w dotyczńÖcych budowy nowych czy konwersji istniejńÖcych obecnie elektrowni i elektrociepŇāowni z wykorzystaniem turbin gazowych. AnalizujńÖc bliskńÖ perspektywńô lat 2023‚Äď2026, czyli oddania do eksploatacji ponad 3 GW mocy w elektrowniach wykorzystujńÖcych gaz ziemny, a takŇľe zaŇāoŇľenia przyszŇāej struktury mocy Krajowej Sieci Energetycznej zawarte w zaktualizowanym w 2020 r. Programie Polskiej Energetyki JńÖdrowej, moŇľna zauwaŇľyńá:

Uzasadnieniem powyŇľszych plan√≥w jest stawiany sobie przez UE cel uzyskania neutralnoŇõci klimatycznej do 2050 r., co wińÖŇľe sińô z koniecznoŇõcińÖ wprowadzenia zdecydowanych zmian polskiego miksu energetycznego. Na etapie poŇõrednim transformacji energetycznej gaz ziemny pozwoli na zastńÖpienie wńôgla kamiennego i brunatnego w polskiej energetyce i ciepŇāownictwie. Docelowo jego uŇľycie bńôdzie malaŇāo ze wzglńôdu na wdraŇľane na coraz szerszńÖ skalńô OZE oraz rosnńÖce potrzeby produkcji zielonego wodoru. W obecnej sytuacji moŇľna ŇõmiaŇāo stwierdzińá, Ňľe nie istnieje alternatywa dla dynamicznego rozwoju rynku gazu i infrastruktury gazowej. Polska gospodarka nie ma innego wyjŇõcia, ale jest to kierunek sŇāuszny, nawet przy zaŇāoŇľeniu, Ňľe gaz ziemny bńôdzie stanowiŇā jedynie paliwo przejŇõciowe. NajwaŇľniejszymi argumentami przemawiajńÖcymi za powyŇľszńÖ tezńÖ jest m.in. moŇľliwoŇõńá zwińôkszenia bezpieczeŇĄstwa energetycznego Polski poprzez zmianńô kierunku dostaw na p√≥Ňānocny (poprzez tzw. Bramńô P√≥ŇānocnńÖ), wysoka elastycznoŇõńá elektrowni gazowych niezbńôdna do kompensacji wad pozyskiwania energii z OZE oraz moŇľliwoŇõńá stworzenia w Polsce hubu gazowego, dzińôki kt√≥remu nasz kraj m√≥gŇāby stańá sińô centrum rozliczeniowo-handlowym dla kraj√≥w Europy Ňörodkowej i Wschodniej oraz paŇĄstw baŇātyckich. Hub

gazowy w zatwierdzonej w lutym 2021 r. Polityce Energetycznej Polski

2040 zostaŇā uznany za projekt strategiczny 4B w ‚ÄěStrategii na rzecz

Odpowiedzialnego Rozwoju‚ÄĚ w obszarze interwencji ‚ÄěPoprawa bezpieczeŇĄstwa

energetycznego kraju‚ÄĚ. Powodzenie tego przedsińôwzińôcia bńôdzie wymagaŇāo

dokoŇĄczenia budowy Baltic Pipe, rozbudowy terminalu LNG w ŇöwinoujŇõciu,

realizacji FSRU (ang. Floating Storage Regasification Unit)

w rejonie Zatoki GdaŇĄskiej oraz poŇāńÖczeŇĄ z paŇĄstwami sńÖsiadujńÖcymi,

a takŇľe zmian regulacyjnych, kt√≥re pozwolńÖ rozwinńÖńá ofertńô

usŇāugowo-handlowńÖ poprzez stworzenie atrakcyjnych warunk√≥w rynkowych

i cenowych, zachńôcajńÖcych do korzystania z polskiej infrastruktury. Kontrakt

jamalski podpisany 25 wrzeŇõnia 1996 r. pomińôdzy PGNiG i Gazprom Eksport

zawiera niekorzystne rygory, ograniczenia oraz klauzulńô cenowńÖ, kt√≥re

byŇāy i sńÖ dla Polski potńôŇľnym cińôŇľarem wpŇāywajńÖcym na konkurencyjnoŇõńá

krajowej gospodarki. Kontrakt jamalski przewiduje dostawy ok. 10 mld m³

gazu ziemnego rocznie. Zgodnie z narzuconńÖ przez Gazprom klauzulńÖ

‚Äětake-or-pay‚ÄĚ PGNiG musi odebrańá i opŇāacińá co najmniej 8,7 mld m¬≥

zakontraktowanego gazu rocznie. NaleŇľy zauwaŇľyńá, Ňľe wŇõr√≥d rzńÖdzńÖcych juŇľ

w drugiej poŇāowie 2021 r. coraz czńôŇõciej pojawiaŇāy sińô gŇāosy

o caŇākowitym uniezaleŇľnieniu sińô od rosyjskiego gazu i nieprzedŇāuŇľanie

waŇľnego do 31.12.2022 r. kontraktu. Ostatnie wydarzenia w Ukrainie

prawdopodobnie przyczynińÖ sińô do realizacji wspomnianych plan√≥w. NaleŇľy podkreŇõlińá rolńô gazocińÖgu jamalskiego, kt√≥ry z tego zasobnego w gaz ziemny obszaru nad Morzem Karskim (P√≥Ňāwysep Jamalski) ma moŇľliwoŇõci przesyŇāowe na poziomie 33 mld m¬≥ gazu rocznie. ZostaŇā wybudowany pod koniec XX w. w wyniku porozumienia Polski i Rosji w ramach tzw. traktatu o przyjaznej i dobrosńÖsiedzkiej wsp√≥Ňāpracy. Jego dŇāugoŇõńá wynosi prawie 4200 km, a polski odcinek o dŇāugoŇõci 684 km wchodzi do polskiego systemu gazowego w miejscowoŇõci Kondratki w wojew√≥dztwie podlaskim (wyposaŇľony jest w dwa punkty zdawczo-odbiorcze w miejscowoŇõci WŇāocŇāawek (wojew√≥dztwo kujawsko-pomorskie) oraz Lw√≥wek (wojew√≥dztwo wielkopolskie)), wychodzi zaŇõ z polskiego systemu dystrybucyjnego w miejscowoŇõci Mallnow w Niemczech. GazocińÖg wykorzystywany jest

do przesyŇāania gazu ziemnego z Federacji Rosyjskiej do Polski

oraz paŇĄstw Europy Zachodniej i sprawia, Ňľe Polska jest paŇĄstwem

tranzytowym, co przekŇāada sińô na opŇāaty otrzymywane przez nasze paŇĄstwo

(do 2020 r. stawki wynosiŇāy 20 mln zŇāotych miesińôcznie, natomiast 17

maja 2020 r. zakoŇĄczyŇāa sińô umowa na tranzyt gazu przez Polskńô

i od tej pory odbywa sińô on na zasadach unijnych, co wińÖŇľe sińô innymi

stawkami za przesyŇā i rezerwacjami mocy przesyŇāowych na aukcjach). Kontrakt

jamalski zobowińÖzaŇā strony do zŇāoŇľenia deklaracji dotyczńÖcej dalszej

wsp√≥Ňāpracy po 2022 r. na trzy lata przed przewidzianym zakoŇĄczeniem jego

obowińÖzywania. Wydane 15.11.2019 r. oŇõwiadczenie woli zakoŇĄczenia

kontraktu kupna-sprzedaŇľy gazu ziemnego do RP z dniem 31 grudnia 2022 r.

przez polskiego operatora sieci gazowej PGNiG zostaŇāo przekazane do PAO

Gazprom i OOO Gazprom Export, co stanowiŇāo wŇāaŇõnie pierwszńÖ tak powaŇľnńÖ

zapowiedŇļ nieprzedŇāuŇľania kontraktu ze stronńÖ rosyjskńÖ. ZauwaŇľalna

tendencja zniŇľkowa procentowej wartoŇõci importu gazu ziemnego zza

wschodniej granicy obserwowana jest od 2016 r. Jest to wynik

dŇāugofalowych dziaŇāaŇĄ Polski rozpoczńôtych formalnie w 2006 r., kiedy

to budowa terminalu LNG zostaŇāa uznana przez Radńô Ministr√≥w

Rzeczypospolitej Polskiej za inwestycjńô strategicznńÖ. Po 9 latach

od tej decyzji do powstaŇāego kosztem 3,6 mld zŇāotych terminala wpŇāynńÖŇā

pierwszy gazowiec z LNG, a w 2018 r. wolumen dostaw osińÖgnńÖŇā planowńÖ

wartoŇõńá 5 mld m¬≥ gazu, co pokrywaŇāo ok. 28% rocznego zapotrzebowania

kraju. NaleŇľy wspomnieńá, Ňľe do terminala w ŇöwinoujŇõciu od czerwca 2016

r. do marca 2022 r. wpŇāynńôŇāy 154 gazowce dostarczajńÖc ponad 17,5 mld m¬≥

gazu ziemnego po regazyfikacji. Terminal byŇā pierwszńÖ tak duŇľńÖ

inwestycjńÖ majńÖcńÖ uniezaleŇľnińá Polskńô od dostaw tego surowca z Federacji

Rosyjskiej, kt√≥ra z perspektywy czasu niejako zapoczńÖtkowaŇāa trend

dywersyfikacji kierunk√≥w dostaw tego strategicznego paliwa. W 2022 r., w kt√≥rym koŇĄczy sińô kontrakt jamalski planowane jest oddanie do uŇľytku podmorskiego gazocińÖgu Baltic Pipe (01.10.2022), kt√≥ry umoŇľliwi przesyŇā do 10 mld m¬≥ gazu rocznie pozyskiwanego z kierunku p√≥Ňānocno-zachodniego (w tym 25% wydobytego przez PGNiG z koncesji na Norweskim Szelfie Kontynentalnym). Baltic Pipe traktowany przez Komisjńô EuropejskńÖ jako ‚ÄěProjekt o znaczeniu wsp√≥lnotowym‚ÄĚ umoŇľliwi przesyŇā norweskiego gazu na rynek duŇĄski i polski z moŇľliwoŇõcińÖ dwukierunkowego transferu tego surowca. GazocińÖg o dŇāugoŇõci 275 km umoŇľliwi wzrost bezpieczeŇĄstwa energetycznego Polski oraz rynk√≥w gazowych Europy Ňörodkowo-Wschodniej poprzez zmniejszenie zaleŇľnoŇõci od dostaw rosyjskich. W poŇāńÖczeniu z krajowym wydobyciem na poziomie prognozowanym na 4 mld m¬≥ oraz zwińôkszeniem moŇľliwoŇõci regazyfikacyjnych Ňõwinoujskiego terminala do 7,5 mld m¬≥ rocznie, a docelowo do 10 mld m¬≥ w 2023 r. zapewni Polsce moŇľliwoŇõńá ewentualnego reeksportu uzyskanych nadwyŇľek (ok. 3,5‚Äď6,0 mld m¬≥ ) do kraj√≥w oŇõciennych na kierunku poŇāudniowo-wschodnim. Stale rosnńÖca podaŇľ na dostawy gazu oraz chńôńá uniezaleŇľnienia sińô od dostaw rosyjskich powoduje, Ňľe w ramach projektu Bramy P√≥Ňānocnej import morski w najbliŇľszych latach wyniesie od 15,7 mld m¬≥ (przy obecnych mocach regazyfikacyjnych terminala w ŇöwinoujŇõciu na poziomie 7,5 mld m [3] oraz zarezerwowanej przez PGNiG przepustowoŇõci Baltic Pipe na poziomie 8,2 mld m¬≥) do maksymalnie 24,3 mld m¬≥.

Z trendem dekarbonizacji wińÖŇľe sińô szereg inwestycji, kt√≥re znajdujńÖ sińô na etapie planowania, realizacji lub dziaŇāalnoŇõci operacyjnej. Opr√≥cz wspominanych element√≥w rozbudowy potencjaŇāu moŇľliwoŇõci odbiorczych dostaw gazu ziemnego drogńÖ morskńÖ zwanych BramńÖ P√≥ŇānocnńÖ (Terminal LNG w ŇöwinoujŇõciu oraz gazocińÖg Baltic Pipe) rozwaŇľana jest takŇľe budowa terminala FSRU na Zatoce GdaŇĄskiej. We wrzeŇõniu 2020 r. podpisano list intencyjny, kt√≥ry przybliŇľa realizacjńô pŇāywajńÖcego terminalu LNG o przepustowoŇõci 4,5‚Äď6,1 mld m¬≥ gazu rocznie. Inwestycja ta umoŇľliwi jeszcze dynamiczniejszy rozw√≥j rynku LNG w naszej czńôŇõci Europy, a takŇľe wpŇāynie na wzmocnienie bezpieczeŇĄstwa energetycznego Polski. Umiejscowienie jednostki FSRU w Zatoce GdaŇĄskiej zwińôkszy r√≥wnieŇľ znaczenie tej czńôŇõci wybrzeŇľa na gospodarczej mapie BaŇātyku m.in. poprzez moŇľliwoŇõńá bezpoŇõredniego bunkrowania statk√≥w LNG. Zgodnie z ostatnim harmonogramem oddanie do uŇľytkowania pŇāywajńÖcego terminala typu FSRU jest planowane na lata 2027/2028 [4]. Tego typu

dŇāugofalowe dziaŇāania z zaŇāoŇľenia majńÖ zabezpieczyńá strategiczne dostawy

gazu ziemnego (z kierunku innego niŇľ jamalski) dla bezpiecznego

funkcjonowania i dalszego rozwoju gospodarki. BezpieczeŇĄstwo

energetyczne, kt√≥re zapewnińÖ warunkuje utrzymanie niepodlegŇāoŇõci

oraz suwerennoŇõci RP. Aspekt bezpieczeŇĄstwa energetycznego przeplata sińô

tu z bezpieczeŇĄstwem narodowym, z jednej strony gwarantujńÖc

dywersyfikacjńô dostaw surowc√≥w energetycznych i uniezaleŇľnienie sińô

od dostaw zza wschodniej granicy, z drugiej zaŇõ implikujńÖc zagroŇľenia

i wyzwania pŇāynńÖce z koniecznoŇõci ochrony powstajńÖcej infrastruktury.

PodatnoŇõńá instalacji regazyfikacyjnych, zbiornik√≥w z gazem ziemnym

czy samych gazowc√≥w zmierzajńÖcych do Zatoki Pomorskiej lub GdaŇĄskiej

na ataki fizyczne jest niezaprzeczalna. PrzykŇāadowo jednostki

czarterowane przez PGNiG do transportu LNG z USA do ŇöwinoujŇõcia majńÖ

pojemnoŇõńá ŇāadunkowńÖ 174 000 m¬≥ gazu, co przy eksplozji Ňāadunku

uwolniŇāoby energińô przewyŇľszajńÖcńÖ 1 mln ton trotylu (czyli 70 razy

wińôkszńÖ niŇľ bomba Little Boy zrzucona na Hiroszimńô). W kontekŇõcie 2023 r., w kt√≥rym prawdopodobnie nie bńôdzie juŇľ obowińÖzywańá kontrakt na dostawńô gazu ziemnego z Rosji, zasadne jest przeanalizowanie pozostaŇāych um√≥w. Wydobycie wŇāasne PGNiG w Norwegii planowane na 2,4‚Äď2,6 mld m¬≥ rocznie w 2023 r. bńôdzie trafiaŇāo do polskiego systemu gazowego bez indeksacji i ta czńôŇõńá wolumenu bńôdzie prawdopodobnie najtaŇĄsza. Wynika to z faktu, Ňľe dodatek do ceny wynajmu platform wiertniczych bńôdzie stanowińá jedynie taryfa przesyŇāowa Baltic Pipe. PozostaŇāa iloŇõńá gazu z Baltic Pipe bńôdzie pochodzińá z kontrakt√≥w zawartych z dostawcami z Morza P√≥Ňānocnego, takich jak norweski Equinor. Equinor indeksuje kontrakty do hub√≥w gazowych, wińôc naleŇľy sińô spodziewańá, Ňľe te dostawy bńôdńÖ droŇľsze. R√≥wnieŇľ LNG z USA dostarczany na mocy kontraktu PGNiG-Cheniere (2 mld m¬≥ rocznie) ma byńá indeksowany do ceny na gieŇādzie europejskiej, co oznacza koszty por√≥wnywalne z tymi zawartymi w kontrakcie jamalskim. Jedyny kontrakt z indeksacjńÖ do ceny ropy naftowej (chońá r√≥wnowaŇľony przez aneks z 2017 r. obniŇľajńÖcy indeks) z wolumenem 2,9 mld m¬≥ rocznie to umowa zawarta z Katarem. AnalizujńÖc spodziewany poziom dywersyfikacji dostaw (przy terminowym oddaniu do uŇľytku Baltic Pipe) oraz sytuacjńô rynkowńÖ naleŇľy uznańá, Ňľe Polska po 2022 r. znajdzie sińô w komfortowej sytuacji, kt√≥ra umoŇľliwi prowadzenie rozm√≥w nad potencjalnymi nowymi kontraktami gazowymi z kolejnymi dostawcami na zasadach caŇākowicie rynkowych. W tym miejscu naleŇľy podkreŇõlińá, Ňľe juŇľ sam fakt zakoŇĄczenia kontraktu jamalskiego to ogromny sukces Polski zar√≥wno na pŇāaszczyŇļnie politycznej, jak i organizacyjnej. Gaz w czasach ekologicznej polityki i energetyki jest postrzegany przez europejskich decydent√≥w jako paliwo przejŇõciowe, jednak owa przejŇõciowoŇõńá trwańá bńôdzie co najmniej 20 lat, a w opinii niekt√≥rych przedstawicieli branŇľy energetycznej oraz ekosceptyk√≥w ‚Äď nawet 30‚Äď40 lat. Ten okres jest niezwykle waŇľny dla rozwoju naszego paŇĄstwa, kt√≥re stara sińô nadgonińá op√≥Ňļnienia gospodarcze w stosunku do z Europy Zachodniej, a odpowiednio zbilansowany sektor energetyczny gwarantuje stabilnoŇõńá cen energii elektrycznej, co z kolei rzutuje na konkurencyjnoŇõńá krajowej gospodarki. cire.pl |